您的

智能关务管家

400-099-9825

您的

智能关务管家

400-099-9825

2021-12-08

近年来,海关通关一体化的通关模式为企业从事进出口活动带来极大便利,同时也对企业自身管理和通关过程中各项业务申报的准确性、完整性、合规性提出更高的要求。而企业往往因缺乏有效的申报指引,导致出现非主观原因的申报问题,却可能面临被海关行政处罚的风险。

下面,小编将从海关后续稽查发现前端申报问题的视觉,结合典型稽查案例,为企业在进出口申报、保税货物管理、减免税货物管理等业务领域陆续为企业“出谋划策”,在提高企业风险意识,增强风险管控的同时,达到贸易合规的要求。

A公司是中国境内生产企业,B公司取得A公司货运代理权,B公司委托C公司负责船务运输。自2019年1月起,C公司新增低硫燃油附加费用(简称LSS),B公司代A公司垫付报关费、换单费等费用时包含LSS费用。因A公司不了解B公司垫付费用明细,导致A公司2019年LSS费用未向海关申报。2020年1月,A公司向海关稽查部门提交《主动披露报告表》及相关材料,主动报告其存在漏报运费的情况,经海关稽查核实,对A公司作出追征税款并减免滞纳金的处理决定。

LSS费用是否应计入完税价格?

本案例中涉及的LSS费用是A公司的进口货物在海运过程中产生的,属于运费的构成部分,且该费用的支付最终由A公司实际支付。根据《中华人民共和国海关审定进出口货物完税价格办法》(署令213号)第五条的规定,LSS费用应该计入完税价格向海关申报。

企业主动披露是否接受海关行政处罚?

A公司LSS费用未向海关申报的行为违反了《中华人民共和国海关审定进出口货物完税价格办法》(署令213号)第五条的规定,导致海关少征税款,海关对A公司作出追征税款的处理决定。由于具有主动披露情节,根据《关于明确税款滞纳金减免相关事宜的公告》(海关总署公告2015年第27号)(链接http://www.customs.gov.cn/customs/302249/302266/302267/356215/index.html),企业可向海关申请减免滞纳金。

申请流程

一、海关对未履行税款给付义务的纳税义务人征收税款滞纳金,符合下列情形之一的,海关可以依法减免税款滞纳金:

(一)纳税义务人确因经营困难,自海关填发税款缴款书之日起在规定期限内难以缴纳税款,但在规定期限届满后3个月内补缴税款的;

(二)因不可抗力或者国家政策调整原因导致纳税义务人自海关填发税款缴款书之日起在规定期限内无法缴纳税款,但在相关情形解除后3个月内补缴税款的;

(三)货物放行后,纳税义务人通过自查发现少缴或漏缴税款并主动补缴的;

(四)经海关总署认可的其他特殊情形。

二、在办理税款滞纳金减免手续时需提交以下材料:

(一)报关单及随附资料复印件;

(二)滞纳金缴款书复印件;

(三)已补缴税款的税单复印件;

(四)属于本公告第一条第(三)项所述情形的,需提供自查情况报告;

(五)海关认为需要提供的其他材料。 纳税义务人应声明对上述材料的真实性、合法性、有效性承担法律责任。

三、减免税款滞纳金手续由征税地直属海关关税职能部门办理,对于符合规定可减免税款滞纳金的,征税地直属海关与纳税义务人签订《XX海关税款滞纳金减免执行协议》(详见附件),并负责监督协议的执行。

成交价格与完税价格

《中华人民共和国海关审定进出口货物完税价格办法》(署令213号)第五条的规定“进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并且应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。”

1)“运输及其相关费用”是进口货物完税价格的重要组成部分。此外,时间节点要注意哦,区分各项费用是否需要申报的重要时间节点为“起卸前”。

2)应向海关申报的几种常见的海运附加费

a)低硫燃油附加费用(简称LSS)

b)紧急燃油附加费(简称EBS)

c)燃油附加费(简称BAF或FAF)

d)旺季附加费(简称PSS)

e)货币贬值附加费(简称CAF)

f)集装箱不平衡附加费(简称CIC)

g)紧急成本附加费(简称ECRS)

主动披露制度

2016 年6 月19 日,国务院颁布第670 号令《国务院关于修改< 中华人民共和国海关稽查条例> 的决定》,并于2016 年10 月1 日起正式施行,此次修订落实了海关全面深化改革中对稽查改革的要求,同时,也引入了主动披露制度,即企业可以主动向海关报告违反海关监管规定的行为,并接受海关处理。

1)适合向海关主动披露的情形,例如:

a)企业自行发现进出口申报内容错误;

b)存在应计入完税价格而未申报的费用;

c)加工贸易账册管理和核销中自查发现问题;

d)减免税货物使用和管理中自查发现问题;

e)其他违反海关监管规定的情况。

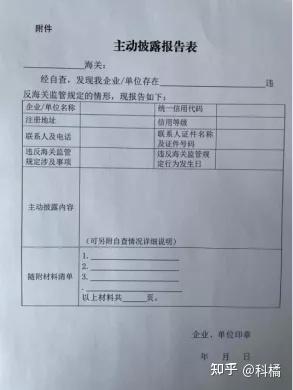

2)企业主动披露文件样表如下:

3)主动披露对企业的影响

为进一步消除企业担心“主动披露”受到海关行政处罚的顾虑,修订后的稽查条例明确规定“应当从轻或者减轻行政处罚”,此外,海关总署2019年161号公告中,也明确了涉税违规行为不予行政处罚的两种情形等,促进运用“主动披露”提高贸易合规性。

进出口企业应加强内部管理,及时了解海关相关规定。海关稽查发现,在办理海关通关业务时,因环节较多,可能因企业管理措施不当、信息沟通渠道不畅等原因导致不符合海关监管规定要求的情况出现,需要留存好支持其做出有关判断的相关资料。

企业自查发现违反海关监管规定的情形,在海关发现之前,应及时向海关提交《主动披露报告》,由稽查部门对《主动披露报告》进行核实和认定,将违法成本降到最低。

Tips

根据《<中华人民共和国海关稽查条例>实施办法》(中华人民共和国海关总署令第230号)第二十七条:对主动披露的进出口企业、单位,违反海关监管规定的,海关应当从轻或者减轻行政处罚;违法行为轻微并及时纠正,没有造成危害后果的,不予行政处罚。

素材来源:重庆海关发布、重庆海关企管处 两路寸滩海关及海关总署官网

企业咨询

咨询热线

400-099-9825